¿Qué es el valor presente neto (VAN)? NPV

El valor presente neto (VAN) es la diferencia entre el valor presente de los ingresos de efectivo y el valor presente de las salidas de efectivo durante un período de tiempo. El VAN se utiliza en el presupuesto de capital y la planificación de inversiones para analizar la rentabilidad de una inversión inmobiliaria o proyecto proyectado.

El VPN es el resultado de cálculos que encuentran el valor actual de un flujo futuro de pagos, utilizando la tasa de descuento adecuada. En general, vale la pena emprender proyectos con un VAN positivo, mientras que aquellos con un VAN negativo no.

Fórmula del valor actual neto (NPV)

Si hay un flujo de efectivo de un proyecto que se pagará dentro de un año, entonces el cálculo del VAN del proyecto es el siguiente:

Lo que el VAN puede decirle (NPV en ingles).

NPV representa el valor del dinero en el tiempo y se puede utilizar para comparar las tasas de rendimiento de diferentes proyectos, o para comparar una tasa de rendimiento proyectada con la tasa mínima requerida para aprobar una inversión.

El valor del dinero en el tiempo está representado en la fórmula NPV por la tasa de descuento, que podría ser una tasa límite para un proyecto basado en el costo de capital de una empresa. Independientemente de cómo se determine la tasa de descuento, un VAN negativo muestra que la tasa de rendimiento esperada no la alcanzará, lo que significa que el proyecto no creará valor.

En el contexto de la evaluación de valores corporativos, el cálculo del valor presente neto a menudo se denomina análisis de flujo de efectivo descontado (DCF). Es el método utilizado por Warren Buffett para comparar el VAN de los futuros DCF de una empresa con su precio actual.

La tasa de descuento es fundamental para la fórmula. Explica el hecho de que, mientras las tasas de interés sean positivas, un dólar hoy vale más que un dólar en el futuro. La inflación erosiona el valor del dinero con el tiempo. Mientras tanto, el dólar de hoy se puede invertir en un activo seguro como los bonos del gobierno; las inversiones más riesgosas que los bonos del Tesoro deben ofrecer una mayor tasa de rendimiento. Independientemente de cómo se determine, la tasa de descuento es simplemente la tasa de rendimiento de referencia que un proyecto debe superar para que valga la pena.

Por ejemplo, un inversionista podría recibir $100 hoy o dentro de un año. La mayoría de los inversionistas no estarían dispuestos a posponer recibir $100 hoy. Sin embargo, ¿Qué pasaría si un inversionista pudiera optar por recibir $100 hoy o $105 dentro de un año? La tasa de rendimiento del 5% podría valer la pena si inversiones comparables de igual riesgo ofrecieran menos durante el mismo período.

Si, por otro lado, un inversionista pudiera ganar un 8% sin riesgo durante el próximo año, entonces la oferta de $105 en un año no sería suficiente. En este caso, el 8% sería la tasa de descuento.

VAN positivo frente a VAN negativo

Un VPN positivo indica que las ganancias proyectadas generadas por un proyecto o inversión, descontadas por su valor actual, superan los costos anticipados, también en dólares de hoy. Se supone que una inversión con un VAN positivo será rentable.

Una inversión con un VAN negativo resultará en una pérdida neta. Este concepto es la base de la regla del valor presente neto, que dice que solo se deben considerar las inversiones con un VAN positivo.

Cómo calcular el VAN usando Excel

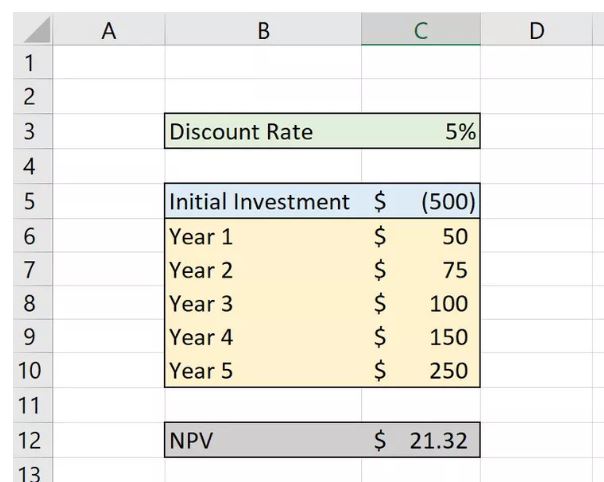

En Excel, hay una función NPV que se puede usar para calcular fácilmente el valor presente neto de una serie de flujos de efectivo. La función NPV en Excel es simplemente NPV, y el requisito de fórmula completa es:

=VAN(tasa de descuento, flujo de efectivo futuro) + inversión inicial

En el ejemplo anterior, la fórmula ingresada en la celda gris NPV es:

= VPN (celda verde, celdas amarillas) + celda azul

= VPN(C3, C6:C10) + C5

Ejemplo de cálculo del VAN (NPV)

Imagine que una persona puede invertir en un conjunto de apartamentos que costara $1 millón y se espera que generen $25 000 al mes en ingresos durante cinco años. Alternativamente, la misma persona podría invertir ese dinero en bolsa de valores con un rendimiento anual esperado del 8%. La persona ve el inmueble y los acciones en valores como riesgos de inversión comparables.

Hay dos pasos clave para calcular el VAN de la inversión en inmueble:

Paso 1: VAN de la Inversión Inicial

Debido a que el conjunto de apartamentos se paga por adelantado, este es el primer flujo de caja incluido en el cálculo. No es necesario contabilizar el tiempo transcurrido, por lo que no es necesario descontar el gasto inmediato de $ 1 millón.

Paso 2: VAN de los flujos de caja futuros

Identifique el número de períodos (t): Se espera que el inmueble genere flujo de caja mensual durante cinco años, lo que significa que habrá 60 períodos incluidos en el cálculo después de multiplicar el número de años de flujos de caja por el número de meses en un año.

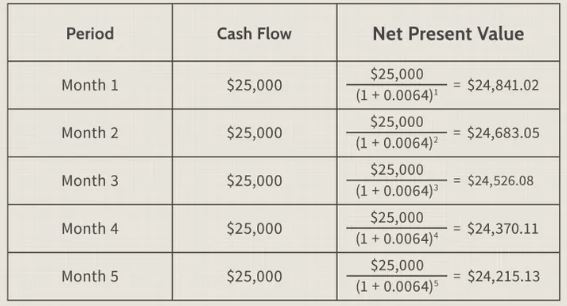

Identifique la tasa de descuento (i): Se espera que la inversión alternativa rinda 8% anual. Sin embargo, debido a que el inmueble genera un flujo mensual de flujos de efectivo, la tasa de descuento anual debe convertirse en una tasa compuesta periódica o mensual. Usando la siguiente fórmula, encontramos que la tasa compuesta mensual periódica es 0.64%.

Suponga que los flujos de efectivo mensuales se obtienen al final del mes, con el primer pago llegando exactamente un mes después de que se haya comprado el inmueble. Este es un pago futuro, por lo que debe ajustarse según el valor del dinero en el tiempo. Un inversor puede realizar este cálculo fácilmente con una hoja de cálculo o una calculadora. Para ilustrar el concepto, los primeros cinco pagos se muestran en la siguiente tabla.

El cálculo completo del valor presente es igual al valor presente de los 60 flujos de efectivo futuros, menos la inversión de $1 millón. El cálculo podría ser más complicado si se esperara que el departamento le quedara algún valor al final de su vida útil, pero en este ejemplo, suponga que no tiene ningún valor.

En este caso, el VAN (NPV) es positivo; el apartamento debe ser comprado. Si el valor actual de estos flujos de caja hubiera sido negativo porque la tasa de descuento era mayor o los flujos de caja netos eran menores, entonces la inversión no habría tenido sentido.

Limitaciones del VAN

Una limitación notable del análisis del VPN es que hace suposiciones sobre eventos futuros que pueden no ser correctas. El valor de la tasa de descuento utilizado es una decisión de juicio, mientras que el costo de una inversión y sus rendimientos proyectados son necesariamente estimaciones. El cálculo del VAN es tan confiable como sus suposiciones subyacentes.

La fórmula NPV produce un resultado en moneda local que, aunque es fácil de interpretar, puede que no cuente toda la historia. Considere las siguientes dos opciones de inversión: Opción A con un VAN de $100,000 u Opción B con un VAN de $1,000.

(NPV) VAN Formula vs Formula "período de recuperación"

Parece fácil, ¿verdad? ¿Qué tal si la opción A requiere una inversión inicial de $1 millón, mientras que la opción B solo costará $10? Los números extremos en el ejemplo hacen un punto. La fórmula NPV no evalúa el retorno de la inversión (ROI) de un proyecto, una consideración clave para cualquier persona con un capital finito. Aunque la fórmula NPV estima cuánto valor producirá un proyecto, no le dice si es un uso eficiente de su dinero en inversión.

El período de recuperación, o método de recuperación, es una alternativa más simple al VPN. El método de recuperación calcula cuánto tiempo llevará recuperar una inversión. Una desventaja de este método es que no tiene en cuenta el valor del dinero en el tiempo. Por esta razón, los períodos de recuperación calculados para inversiones a más largo plazo tienen un mayor potencial de inexactitud.

Además, el cálculo del período de recuperación no se ocupa de lo que sucede una vez que los costos de inversión se recuperan nominalmente. La tasa de rendimiento de una inversión puede cambiar significativamente con el tiempo. Las comparaciones que utilizan períodos de recuperación suponen lo contrario.

(NPV) VAN vs Tasa Interna de Retorno (TIR)

La tasa interna de retorno (TIR) se calcula resolviendo la fórmula del VAN para la tasa de descuento requerida para que el VAN sea igual a cero. Este método se puede utilizar para comparar proyectos de diferentes lapsos de tiempo sobre la base de sus tasas de retorno proyectadas.

Por ejemplo, la TIR podría usarse para comparar la rentabilidad anticipada de un proyecto de tres años con la de un proyecto de 10 años. Aunque la TIR es útil para comparar tasas de rendimiento, puede ocultar el hecho de que la tasa de rendimiento del proyecto de tres años solo está disponible durante tres años y es posible que no se iguale una vez que se reinvierte el capital.

¿Qué significa el valor actual neto NPV (VAN) ?

El valor presente neto (NPV) es una métrica financiera que busca capturar el valor total de una oportunidad de inversión. La idea detrás del NPV es proyectar todas las entradas y salidas de efectivo futuras asociadas con una inversión, descontar todos esos flujos de efectivo futuros al día presente y luego sumarlos. El número resultante después de sumar todos los flujos de efectivo positivos y negativos es el VAN de la inversión. Un VPN positivo significa que, después de tener en cuenta el valor del dinero en el tiempo, ganará dinero si continúa con la inversión.

¿Cuál es la diferencia entre el VAN y la tasa interna de retorno (TIR)?

El VAN y la tasa interna de retorno (TIR) son conceptos estrechamente relacionados, en el sentido de que la TIR de una inversión es la tasa de descuento que haría que esa inversión tuviera un VAN de cero. Otra forma de pensar sobre esto es que NPV y IRR están tratando de responder dos preguntas separadas pero relacionadas. Para el VAN, la pregunta es: "¿Cuál es la cantidad total de dinero que ganaré si sigo con esta inversión, después de tener en cuenta el valor del dinero en el tiempo?" Para la TIR, la pregunta es: "Si procedo con esta inversión, ¿Cuál sería la tasa de rendimiento anual equivalente que recibiría?"

¿Qué es un buen VPN?

En teoría, un VPN es "bueno" si es mayor que cero. Después de todo, el cálculo del VPN ya tiene en cuenta factores como el costo de capital del inversor, el costo de oportunidad y la tolerancia al riesgo a través de la tasa de descuento. Y también se capturan los flujos de caja futuros del proyecto, junto con el valor del dinero en el tiempo. Por lo tanto, incluso un VAN de $ 1 teóricamente debería calificar como "bueno", lo que indica que el proyecto vale la pena. En la práctica, dado que las estimaciones utilizadas en el cálculo están sujetas a error, muchos planificadores establecerán un estándar más alto para el VAN para tener un margen adicional de seguridad.

¿Por qué se descuentan los flujos de caja futuros?

NPV utiliza flujos de efectivo descontados para dar cuenta del valor del dinero en el tiempo. Siempre que las tasas de interés sean positivas, un dólar hoy vale más que un dólar mañana porque un dólar hoy puede ganar el valor de un día extra de interés. Incluso si los rendimientos futuros pueden proyectarse con certeza, deben descontarse por el hecho de que debe pasar tiempo antes de que se realicen, tiempo durante el cual una suma comparable podría generar intereses.

Foto de ThisIsEngineering: https://www.pexels.com/es-es/foto/mujer-escribiendo-en-una-pizarra-3862130/